国が認定した地方公共団体の地方創生事業に対し企業が寄附を行った場合に、最大で寄附額の9割が軽減される「地方創生応援税制(企業版ふるさと納税)」。

軽減される税額には、一定の人件費相当額を含めることもできます。

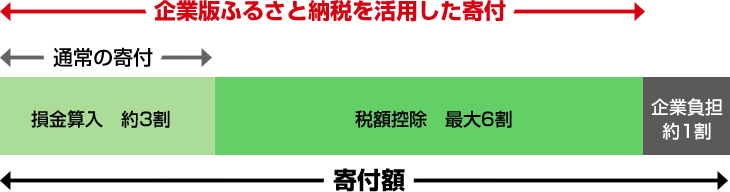

企業版ふるさと納税とは

企業版ふるさと納税とは、「地方創生応援税制」といい、国が認定した地方公共団体の地方創生の取り組みに対し、企業が寄附を行った場合に、法人税等から税額控除する制度です。

2016年に創設され、2020年4月の税制改正により、寄附額の最大約6割であった税額軽減が、約9割に増加し、企業の実質負担が1割まで圧縮されました。

そして、同年10月には、地方創生のさらなる充実・強化を図る目的で、企業版ふるさと納税の“人材派遣型”が創設されました。

なお、税額控除の特例措置の適用期間は、令和6年度末までとなっています。

企業版ふるさと納税(人材派遣型)とは

企業版ふるさと納税(人材派遣型)は、専門的知識・ノウハウを有する企業の人材を地方公共団体等へ派遣することで活用できます。

地方公共団体の職員として任用される場合か、地域活性化事業を行う団体等であって、寄附活用事業に関与するものにおいて採用される場合に適用されます。

人材派遣型の対象となる人材については、年齢やキャリアなどの要件は法令等で規定されておらず、企業と地方公共団体との間で、地方公共団体等の職員等として地方創生プロジェクトに従事することが合意されれば、企業が負担する人件費相当額を寄附とみなすことができます。

例えば、企業が事業費として1,000万円を地方公共団体のプロジェクトに寄附し、その実施を支援するために従業員(年収500万円)を派遣した場合、人件費相当額を含む事業費への寄附が計1,500万円となることから、最大で約9割に当たる約1,350万円の税額控除等が可能となります。

企業版ふるさと納税(人材派遣型)のメリット

・寄附による金銭的な支援のみならず、事業の企画・実施に派遣人材が参画し、企業のノウハウの活用による地域貢献がしやすくなる

・人材育成の機会として活用することができる