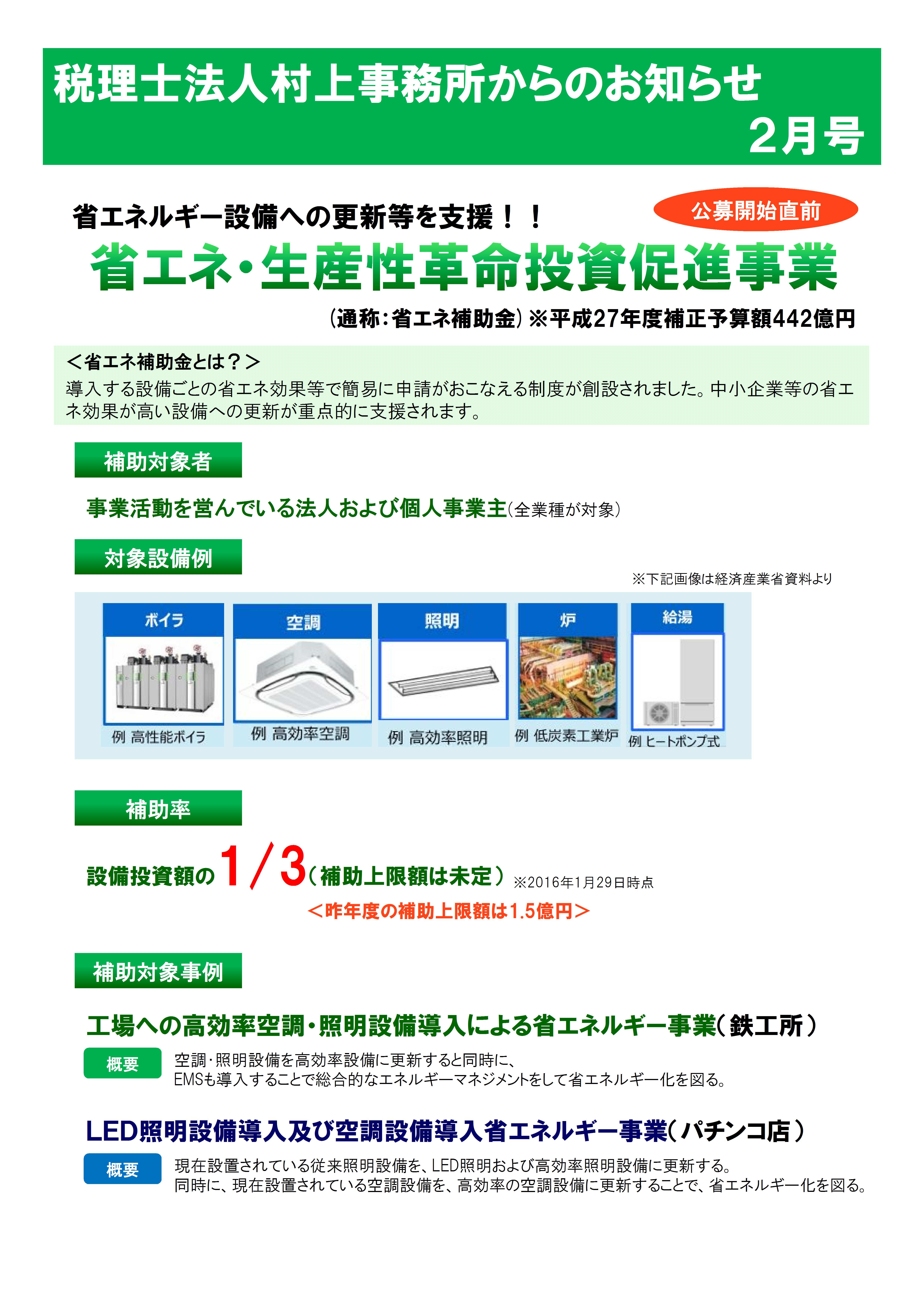

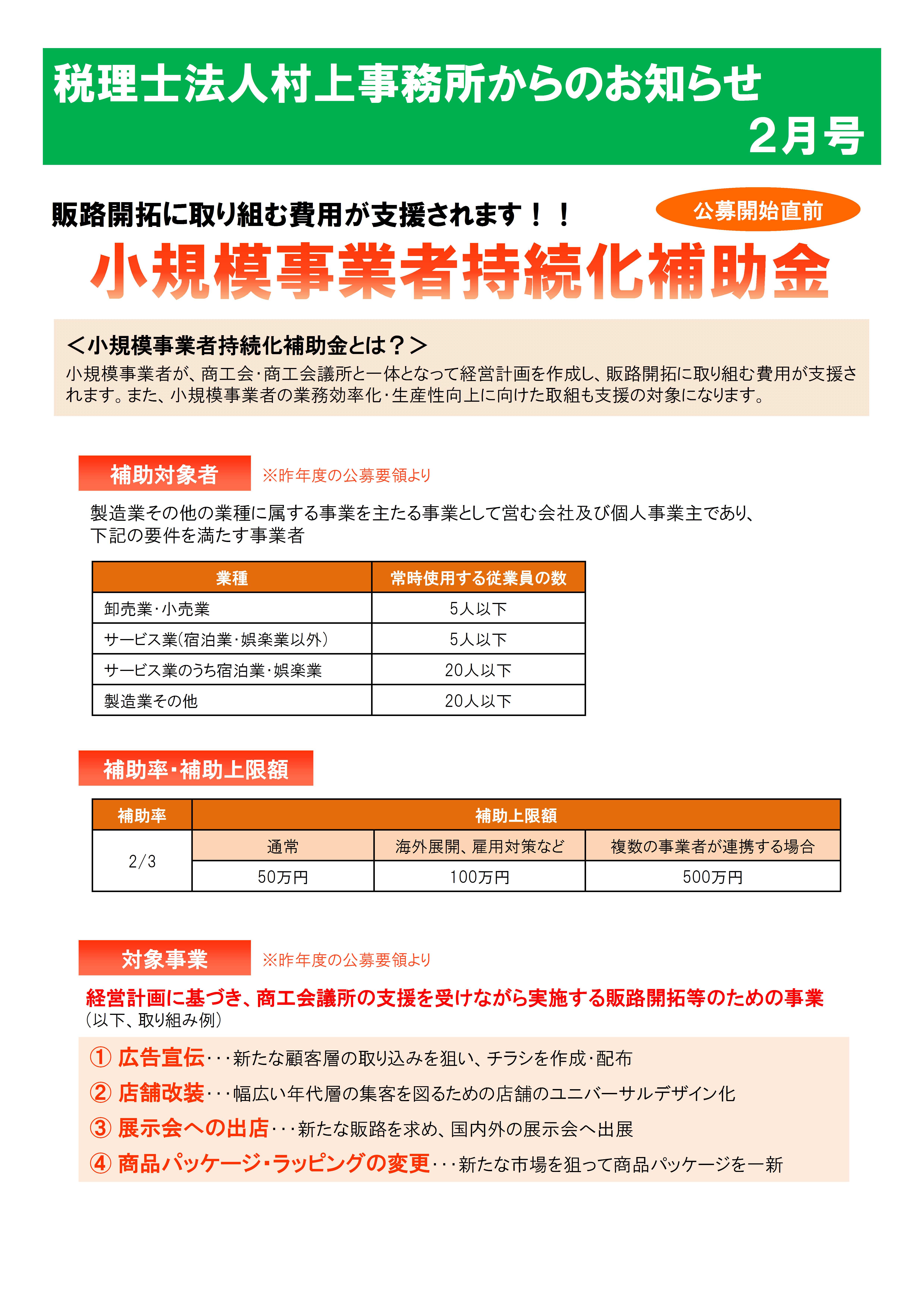

私が担当しているお客様から、土地の有効活用の相談を受けた場合、賃貸共同住宅の新築はまず反対することになる。こんなことを書くと、銀行や建築会社の皆様を敵に回すことになるが。たいていの場合、共同住宅の事業化プランは建築会社か不動産仲介会社から銀行ローンとセットで提案される。新たに大きな借入金を設定し、所有されているお土地に賃貸アパートを建てると、将来相続が発生した場合にこれだけ相続税が安くなりますよ、という昔ながらの提案だ。とりわけ今は金利も有史以来最低水準にあり、それを強調するのはもちろん、相続税の増税を追い風として建物の建築価額と固定資産税評価額(すなわち相続税評価額)との差異、貸家や貸家建付地の評価減、そして小規模宅地の評価減までご丁寧に計算しているところもある。本来、事業とは、これだけ収益が上がり、こんなにお金が残りますよ、というものであるはずだが、その面では、ほとんどが心もとない数字が並んでいる。相続税が低減されることは全く否定しないが、相続税の支払いが無事に終わったとしても、その後相続人が大きな銀行借入金債務付きの中古賃貸共同住宅事業を背負っていくことは全く説明されない。ローンを組む以上当然だと思っているのかも知れないが、意図的かどうかは別にして不親切きわまりないというべきだろう。税金債務も、銀行借入金債務も、借金であることに変わりはないのである。賃貸共同住宅の経営が必ずしも楽でないこと(苦しいこと)は、過去に建築された方が一番よく分かっている。築後20年や30年経過している賃貸共同住宅は、生活様式や家族形態の変化もあり新たな資金の投下をして設備等の充実をはからないと入居者を募ることが厳しいのが現状だ。建物の価値を落とさず長持ちさせるためには定期的な塗装防水工事も必要であり、その金額は業者によっては目玉が飛び出るほどである。新たに賃貸共同住宅を新築して、相続発生の後、相続人がその賃貸事業経営に苦しむ、すなわち家賃収入だけでローンの返済・固定資産税や修繕費の支払をまかなえないという時代が来ない、という未来の保証はどこにもないのである。むしろ少子化が進む現在の情勢から考えて、今より厳しくなると考える方が妥当である。

ただ、私が今回書きたかったことは、これではない。現実に私が仕事の主戦場としている箕面・池田・豊中の北摂地域は、京阪神でも住環境が良く都心まで電車で30分以内ということで人気があり、鉄道駅から徒歩10分以上の地域でも、戸建住宅と共に賃貸共同住宅を多く見ることができる。現在も経営がうまくいっているかどうかは別にして、過去の生産緑地法の改正や市街地農地の宅地並み課税の影響で、農地が賃貸共同住宅に変わっていった結果である。そのような地域にある広大な土地(農地や貸駐車場など)が、財産評価基本通達24-4に定める広大地に該当するか、というのが今回のテーマである。皆さんご存知の通り、広大地評価を適用できるとなれば、土地の評価額は、一部の無道路地を除き、一般の評価通達を用いて評価する場合に比べ、大きく評価を下げることができる。ところが、広大地評価の適用にはいくつかのポイントがある。今回の場合、その地域における標準的使用が賃貸共同住宅である、となってしまうと、広大地評価は適用できない。広大地評価は、戸建分譲用地が最有効使用であることが大前提である。では、農地が賃貸共同住宅に変わっていった結果、賃貸共同住宅が多くみられるような地域(以下、本地域という)では広大地評価は適用できないのだろうか。

標準的使用とはその地域における価格水準を形成している使用方法であり、言い換えれば、その地域において行われる一般的な土地取引の購入後の買主の使用目的を前提に判断する必要がある。本地域においては土地所有者による活用の一形態として賃貸共同住宅が多く見られるが、必ずしもその経営状況が悪いと決めつけることはできない。また、理論的には投資採算の成り立つ低い価格で土地を購入できさえすれば、新たに賃貸経営を行うことは不可能ではない。しかしながら、実際のところ、本地域に存在する賃貸共同住宅は、建物の建築費のみを負担するだけで経営を行うことが可能な地主等による所有地の有効活用で供給されており、わざわざ新規に土地を取得して賃貸共同住宅経営を行っている事例はまず見当たらない。都心の駅前や、高度利用が可能な地域と異なり、郊外の駅から徒歩10分以上の本地域は、新たに土地を購入し、建物を建築して賃貸共同住宅経営を行ってまで採算が成り立つほどの高い賃料を見込める地域ではないのである。現実に、本地域における土地の売買事例は、自ら居住することを目的とするエンドユーザーや戸建分譲開発を前提とした宅地開発業者が購入するものであり、こうした需要者の方が必然的に賃貸経営を行おうと考える需要者よりも、売主に対して高い購入価格を提示できる。したがって、賃貸共同住宅を建築することを前提とする土地取引は、本地域における典型的な土地取引とはなりえない。賃貸共同住宅が多数存していたとしても、それは本地域の価格水準を形成する標準的使用とは言えず、換言すれば、それらの使用方法は土地所有者のきわめて個人的な事情による使用方法である。個人的な事情、とは、前段に書いたところの、土地オーナーとして資金を得るために土地の売却までは考えられないところ、他に有効な活用方法もなく相続税の節減効果や固定資産税の軽減措置も利用できることから、銀行や建築会社に勧められるところの賃貸共同住宅をやむを得ず建築したという、まさにその事情である。

長々と書いてきたが結論として、相続税評価額が不特定多数の当事者間における客観的交換価額を示すものである以上、仮に住宅用地として評価する場合は戸建住宅敷地または分譲マンション敷地を前提とした価額であり、賃貸共同住宅用地としての価額ではありえない。したがって、一般に、周辺地域の賃貸マンションの多寡に広大地評価適用のその判断は左右されないものと私は考えている。

税理士法人村上事務所では、土地の有効活用や広大地評価をはじめとする相続税関連業務に関して、豊富な経験によるお客様の立場にたったアドバイスを提供しております。

松下 真也

{kind=link}