令和5年度の改正で、少額投資非課税制度(NISA制度)は、制度の恒久化、非課税保有期間の無期限化、年間投資枠・非課税保有限度額の拡大などの見直しが行われ、令和6年から新しいNISAとしてスタートします。

現行のNISA口座(一般NISA・つみたてNISA・ジュニアNISA)では、いずれも令和5年末に買い付け終了となりますが、令和6年以後の非課税保有期間が終了するまでは、現行のNISA口座のまま保有でき、新制度の外枠で非課税措置が継続適用されます。

令和5年度末で終了するジュニアNISAの非課税手続きが不要になりました

ジュニアNISAの買い付けが出来るのは令和5年12月31日までで、令和5年度末で制度終了となりますが、令和6年以後の非課税保有期間が終了するまでは現行のNISA口座のまま保有することが出来ます。

これまでジュニアNISAは、非課税保有期間の終了後に所定の手続を行うことで、18歳になるまで非課税措置が適用されました。

しかし、今後はその手続きが不要となり、非課税保有期間が終了するタイミングで、自動的に継続管理勘定に移管されます。

ジュニアNISAの5年間の非課税期間が終了するとどうなるか?

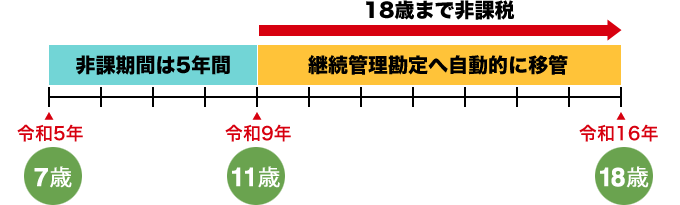

例えば、子供が年内に7歳になる令和5年に上場株式等を買い付けたとすると、下記の図のようになります。

ジュニアNISAは令和5年12月31日で終了しますが、それまでに購入した上場株式等の非課税保有期間は最長5年間です。

非課税保有期間は、買い付けた年を起点に5年後の令和9年(同年中に11歳)に終了します。

すると、継続管理勘定へ自動的に移管され、18歳になる令和16年まで非課税措置が適用されます。

日本証券業協会の「2023年までのNISA」では、ジュニアNISAに関するよくある質問がまとめられています。

■ジュニアNISAのキホン

Q8 非課税保有期間5年間が終わるとどうなりますか?

https://www.jsda.or.jp/nisa/before2023/junior/faq/

〒562-0003

〒562-0003